Siódma z rzędu podwyżka stóp procentowych!

To już siódma podwyżka stóp procentowych od października ubiegłego roku. Wtedy stopa referencyjna wynosiła 0,1 procent. Dziś RPP podniosła ją z 3,5 procent do 4,5 To jest o 100 pb .

Rada Polityki Pieniężnej zaskoczyła skalą podwyżki. Jak zwykle przed posiedzeniem RPP analitycy szacowali, o ile podniesie ona tym razem stopy procentowe. Nikt nie zastanawiał się czy to zrobi. Rynek rozważał dwie opcje. Jedna to 50 pb. Za nią opowiadali się ci, którzy uważali, że decydujący wpływ na skalę podwyżki będzie miała pozycja złotego. Dziś nasza waluta jest silniejsza, niż w marcu, gdy RPP zdecydowała się podnieść stopy aż o 75 pb. Przepowiadający podwyżkę o 75 pb uważali, że najważniejszym kryterium, które wpłynie na decyzję RPP jest poziom inflacji. A jej wzrost jest zaskakująco wysoki. Można powiedzieć, że ostanie dane GUS zszokowały. Zszokowała też dzisiejsza decyzja RPP. Takiej podwyżki nikt się nie spodziewał.

Jak wzrost stóp procentowych przełoży się na raty kredytu?

Do wyliczenia posłużymy się ostatnimi danymi na temat marż bankowych, które podaje w swoich raportach dla Związku Banków Polskich Amron Sarfin. W III kw. 2021 średnia marża kredytu mieszkaniowego na 300 tys. zł, na 25 lat, ze wskaźnikiem LtV na poziomie 75 proc., wynosiła 2,22 proc.

Przyjmując te dane, zakładamy że oprocentowanie naszego kredytu (marża plus WIBOR) wyniesie aktualnie 4 – 4,5 proc.

W takim scenariuszu przeciętna stała rata kredytu mieszkaniowego wyniesie około 1650 (nieco ponad 2000 zł przy ratach malejących). Przed serią podwyżek stóp, przeciętne oprocentowanie kredytu kształtowało się na poziomie 2,5 proc. (według Anron Sarfin w III kwartale 2021 wynosiło 2,46 proc.) W tamtym okresie nasz modelowy kredytobiorca zapłaciłby około 1350 zł raty stałej i 1625 zł raty malejącej.

Tak więc aktualne zacieśnianie polityki pieniężnej poskutkowało wzrostem rat standardowych kredytów rzędu nawet 400 zł miesięcznie. Na tym prawdopodobnie nie koniec.

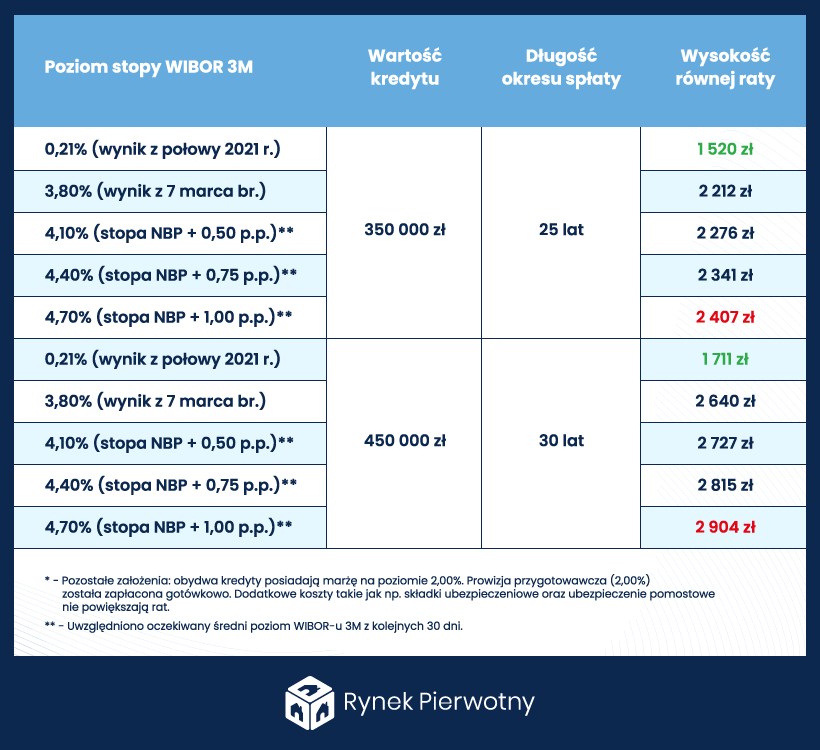

Poniższa tabela prezentuje wpływ zmian stóp procentowych NBP i WIBOR-u na raty dwóch przykładowych kredytów. Punktem wyjściowym jest WIBOR 3M wynoszący 0,21%, który notowano jeszcze w III kw. 2021 r. Względem trzeciego kwartału minionego roku, raty przykładowych kredytów po najbliższej decyzji RPP o 0,75 p.p. mogą wzrosnąć następująco:

- kredyt 1 (350 000 zł/25 lat) – wzrost o 821 zł/54% względem połowy 2021 r.

- kredyt 2 (450 000 zł/30 lat) – wzrost o 1104 zł/65% względem połowy 2021 r.